Altersarmut bei Frauen ist längst kein Randphänomen mehr – sie betrifft hunderttausende Frauen im gesamten deutschsprachigen Raum. Ob Altersarmut bei Frauen in Österreich, Deutschland oder der Schweiz: Die Ursachen ähneln sich und zeigen klar, warum Frauen im Ruhestand deutlich schlechter gestellt sind als Männer.

Als Finanzberater in Wien spreche ich mit vielen Frauen über ihre derzeitige finanzielle Situation, aber noch öfters über ihre finanzielle Absicherung im Alter, und zwar unabhängig vom Einkommen eines eventuellen Ehepartners. Warum Altersarmut bei Frauen so weit verbreitet ist, welche Lebensumstände dazu beitragen – und welche konkreten Schritte Sie setzen können, um Ihre persönliche Pensionslücke zu schließen – all diese Fragestellungen möchte ich in diesem Artikel für Sie beleuchten.

Warum sind besonders Frauen von Altersarmut betroffen?

Dass Armut im Alter weiblich ist, ist kein Zufall. Mehrere Faktoren wirken über Jahrzehnte zusammen und führen dazu, dass die Durchschnittspension von Frauen deutlich niedriger ausfällt als jene von Männern.

1. Teilzeitbeschäftigung ist der größte Treiber der Altersarmut von Frauen

Teilzeit wird häufig gewählt, um Kinderbetreuung, Haushalt oder Pflege von Angehörigen zusätzlich zum Geld verdienen zu bewältigen – Rollen, die immer noch überwiegend Frauen übernehmen. Laut der Statistik Austria Arbeitsmarktstatistik (1. Quartal 2024) arbeiten 51,6% aller in Österreich erwerbstätigen Frauen in Teilzeit. In der Gender Pay Gap Studie mit Daten aus dem Jahr 2023 sehen wir, dass bei Frauen mit Kindern der Anteil der teilzeitbeschäftigten Frauen sogar auf 74% steigt.

Ist die Teilzeitbeschäftigung für viele Frauen im aktiven Berufsleben oft schon eine finanzielle Herausforderung, gibt es einen noch schwerwiegenderen „Langzeiteffekt“, denn über Jahre hinweg einer Arbeit in Teilzeit nachzugehen bedeutet eine deutlich geringere Pensionshöhe, ein Jahr Teilzeit reduziert die Pension jeweils um ca. 1%. Wenn also eine Frau, sagen wir nach der Geburt der Kinder im Alter von 30 Jahren, für ca. 15 Jahre Teilzeit arbeitet, reduziert sich Ihre Pension um 15%, und das ist nicht nichts.

2. Niedrigere Einkommen bei Frauen, der Gender Pay Gap ist immer noch Realität

Frauen verdienen im Durchschnitt weniger als Männer. Der Gender Pay Gap ist in Österreich zwar kleiner geworden, aber er ist nicht verschwunden. Frauen verdienen heute im Schnitt noch immer deutlich weniger als Männer – und das nicht, weil sie schlechter ausgebildet wären. Im Gegenteil: Frauen haben mittlerweile sogar öfter einen Hochschulabschluss als Männer. Die letzten Zahlen zum Gender Pay Gap in Österreich sind aus dem Jahr 2023. Laut einer WIFO-Studie sank der Gender Pay Gap seit 2011 nun auf 13,9%, das sind in mehr als 10 Jahren nur ein Minus von 5,7 Prozentpunkten. Naja, besser als nichts, aber der Unterschied im Einkommen bleibt deutlich spürbar. Übrigens bleibt selbst bei gleicher Arbeit ein Unterschied, das ergibt dann den sogenannten „bereinigten Gender Pay Gap“, bei dem die strukturellen Unterschiede, wie die Berufswahl, Teilzeitarbeit und Branche herausgerechnet werden. Das kleinere Einkommen wirkt sich nicht nur im Erwerbsleben aus, sondern schlägt sich 1:1 in der Pension nieder.

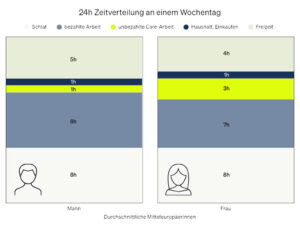

3. Unbezahlte Care-Arbeit, meist von den Frauen übernommen

Kinderbetreuung und Kindererziehung, die Pflege von Angehörigen, aber auch notwendige Tätigkeiten im Haushalt, Einkäufe, Organisation und ehrenamtliche Tätigkeiten – dafür sind immer noch meist Frauen zuständig. Im Durchschnitt arbeiten erwerbstätige Frauen pro Woche 27 Stunden unbezahlt im Haushalt. Die Zeitverwendungserhebung von Destatis aus dem Jahr 2022 zeigt ein eindeutiges Bild. Hier die durchschnittlichen Arbeitsaufteilungen an Wochentagen:

Unbezahlte Arbeit unterbricht Karrierewege, reduziert die Erwerbsjahre von Frauen und verursacht so langfristige finanzielle Nachteile, denn: ein Jahr Berufsunterbrechung reduziert die staatliche Pension um 2%.

4. Scheidungen oder Trennungen und damit verbundene finanzielle Einschnitte sind Realität

Viele Frauen haben, in einer Beziehung noch mehr, Hemmungen über Geld zu sprechen, ihre Vorsorge getrennt vom Partner zu planen und eigene Rücklagen aufzubauen. Die eigene finanzielle Sicherheit ist jedoch kein Zeichen von Distanz – sondern von Selbstverantwortung. Nach einer Trennung stehen viele Frauen immer noch finanziell schlechter da. Also: Female Finance! Jede Frau sollte, unabhängig vom Beziehungsstatus, ihre Vorsorge selbst in die Hand nehmen. Female Finance heißt auch für den „Plan B“ vorzusagen. Es geht um Fragen wie:

- Kann ich meinen Lebensstandard halten?

- Habe ich eigenes Vermögen?

- Bin ich im Alter abgesichert – unabhängig vom Partner?

Warum die staatliche Altersvorsorge immer weniger ausreichen wird

Nicht nur individuelle Faktoren verschärfen die Situation. Auch das staatliche Pensionssystem steht unter massivem Druck, denn die Menschen werden immer älter, die Ausbildungszeiten werden länger und die Geburtenrate sinkt.

Der Budgetbericht des Bundesministerium für Finanzen aus dem Jahr 2006 zeigt, dass die staatlichen Zuschüsse zur gesetzlichen Pensionsversicherung in den letzten Jahrzehnten stark gestiegen sind: Während der Bundeszuschuss im Jahr 1996 noch bei etwa 4 – 4,8 Mrd. € lag, prognostiziert die Alterssicherungs-kommission für 2030 Bundesmittel in Höhe von rund 25,2 Mrd. € – mit einem Anteil von über 30 % an den Gesamtaufwendungen der Pensionsversicherungsträger. Also zusammengefasst: mehr Leute benötigen Pension, weniger Leute zahlen in die Pension ein. Die staatliche Pension allein wird die Pensionslücke vieler Frauen also nicht schließen können.

Die gute Nachricht: die Pensionssicherungs-Strategie unabhängig von der staatlichen Pension

Wer heute gut plant, kann morgen selbstbestimmt leben. Und mit „heute“ meine ich: je früher Sie sich mit der Pensionsvorsorge beschäftigen, desto besser.

Doch das zu wissen reicht alleine nicht – entscheidend ist eine klare, realistische Strategie. Und dabei helfe ich Ihnen als Ihr persönlicher Finanzberater gerne. Mit der Pensionssicherungs-Strategie setzen wir uns das klare Ziel, Ihre Pensionslücke zu schließen – nicht bloß kleiner zu machen – damit Sie ihr Leben selbstbestimmt und mit finanzieller Zuversicht führen können.

Zuerst stellen wir uns gemeinsam die Frage:

Was brauche ich pro Monat in meiner Pension, um gut zu leben? Wie stelle ich mir meine Pension vor?

Dann sehen wir uns gemeinsam an, wieviel Pension Sie vom Staat bekommen.

Die Pensionslücke, also das Geld, das aus der staatlichen Pension fehlt, um gut zu leben, ist der Anfang für die auf Sie individuell abgestimmte Pensionsstrategie, die wir dann gemeinsam erarbeiten.

Ich begleite Sie beim Beginn – denn aller Anfang ist schwer – und ich bin dauerhaft für Sie da, denn das Leben hält immer wieder mal Überraschungen bereit und gemeinsam darauf zu reagieren ist auch in Finanzfragen leichter.

So können Sie beruhigt sein, dass Ihre privaten Vorsorgen heute zur Erfüllung Ihrer Wünsche und Ziele im wohlverdienten Ruhestand ausreichen.